Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

Формула расчета 6 процентов на усн

Основы УСН (Упрощенная система налогообложения)

Упрощенная система налогообложения (УСН) – это одна из форм налогообложения для юридических лиц и индивидуальных предпринимателей в России. Она предоставляет упрощенные правила расчета налоговых платежей и существенно уменьшает бюрократическую нагрузку на налогоплательщиков.

Суть УСН заключается в том, что налоговая база определяется исходя из выручки предприятия или предпринимателя, с учетом различных льгот и ограничений, установленных законодательством. Основным преимуществом этой системы является упрощенная процедура учета и уплаты налогов, что делает ее особенно привлекательной для малых и средних бизнесов.

Основные характеристики УСН включают:

- Упрощенный порядок расчета налоговых обязательств;

- Фиксированные ставки налога;

- Возможность применения специальных режимов налогообложения (например, патентная система);

- Ограниченный перечень видов деятельности, для которых допускается использование УСН.

Важно отметить, что УСН предоставляет ряд льгот и преимуществ, однако существуют и некоторые ограничения. Например, участники УСН не имеют права вычитать из налогооблагаемой базы некоторые расходы, такие как амортизация основных средств, проценты по кредитам и другие. Также существуют ограничения по максимальному объему годовой выручки для применения УСН.

Выбор использования УСН зависит от ряда факторов, включая вид деятельности предприятия, объем выручки, желание сократить административные издержки и другие. Поэтому перед принятием решения о переходе на УСН необходимо тщательно оценить все плюсы и минусы данной системы налогообложения.

Заключение

Основы УСН представляют собой упрощенную систему налогообложения, которая облегчает процесс учета и уплаты налогов для малых и средних бизнесов. Понимание основных принципов УСН позволяет предпринимателям эффективно использовать эту форму налогообложения и снизить свою налоговую нагрузку.

Преимущества и недостатки УСН

Преимущества:

1. Упрощенная система налогообложения (УСН) предоставляет простоту и понятность ведения бухгалтерии. Для малых предприятий это означает значительное снижение административной нагрузки. Благодаря этому предприниматели могут сосредоточиться на основной деятельности, не тратя много времени и ресурсов на учет и отчетность.

2. УСН позволяет снизить налоговую нагрузку для небольших предприятий. В большинстве случаев ставка налога при применении УСН ниже, чем при использовании общей системы налогообложения (ОСН). Это может значительно сэкономить деньги для бизнеса и повысить его конкурентоспособность на рынке.

3. Простота расчета налогов. В отличие от ОСН, где необходимо учитывать множество факторов и проводить сложные расчеты, в УСН расчет налога упрощен. Это делает процесс налогообложения более прозрачным и понятным для предпринимателей, что позволяет избежать ошибок и штрафов со стороны налоговых органов.

4. Увеличение ликвидности предприятия. Благодаря сниженной налоговой нагрузке предприятие имеет больше свободных денежных средств. Это позволяет бизнесу легче справляться с финансовыми трудностями, осуществлять инвестиции в развитие и обеспечивать стабильную работу.

5. Отсутствие необходимости ведения сложного учета. При использовании УСН предпринимателям не нужно вести сложную бухгалтерию, включая учет доходов, расходов, НДС и прочих налоговых обязательств, что значительно экономит время и ресурсы компании.

Недостатки:

1. Ограничения на виды деятельности. Не все виды бизнеса могут воспользоваться преимуществами УСН. Например, для компаний, осуществляющих внешнеэкономическую деятельность, финансовую, страховую, юридическую деятельность и некоторых других видов бизнеса применение УСН недоступно.

2. Ограничения по обороту. УСН предназначена для небольших предприятий с ограниченным оборотом. Если компания превысит установленные законом лимиты по обороту, ей придется переходить на общую систему налогообложения, что может повлечь за собой дополнительные расходы и сложности в учете.

3. Ограниченный объем учетной отчетности. При использовании УСН предприниматели обязаны вести учет только по ограниченному числу показателей. Это может быть недостаточно для компаний, которые нуждаются в более детальном финансовом анализе и отчетности.

4. Ограниченные возможности для налоговой оптимизации. В отличие от общей системы налогообложения, где есть возможность использовать различные льготы и вычеты, в УСН такие возможности ограничены. Это может привести к тому, что некоторые компании не смогут оптимизировать свои налоговые платежи.

5. Риск изменения законодательства. Законы и правила, регулирующие УСН, могут измениться со временем. Это может повлечь за собой дополнительные затраты на адаптацию к новым требованиям, а также увеличить риск возникновения налоговых проблем.

В целом, применение УСН имеет как свои плюсы, так и минусы, и выбор между этой и другими системами налогообложения зависит от конкретных условий и потребностей бизнеса.

Как работает формула расчета налога по УСН

Формула расчета налога по УСН (упрощенной системе налогообложения) включает в себя несколько ключевых аспектов, которые определяются законодательством налогового кодекса. Эта система налогообложения применяется к определенным категориям предпринимателей и позволяет им упростить процедуры учета и уплаты налогов, снизив тем самым бремя административных расходов. Основой для расчета налога по УСН является оборот предприятия, который определяется как сумма всех доходов, полученных от реализации товаров, выполнения работ и оказания услуг, за вычетом всех расходов, связанных с осуществлением предпринимательской деятельности.

Для того чтобы понять, как работает формула расчета налога по УСН, необходимо рассмотреть основные составляющие этой формулы:

1. Определение базы налогообложения

База налогообложения по УСН определяется как разница между доходами и расходами предприятия за отчетный период. Доходы включают в себя все поступления от реализации товаров, выполнения работ и оказания услуг, а также иные доходы, полученные предприятием. Расходы включают в себя все затраты, понесенные предприятием в целях осуществления его деятельности, такие как закупка товаров, оплата услуг, аренда помещений и т.д.

2. Применение ставки налога

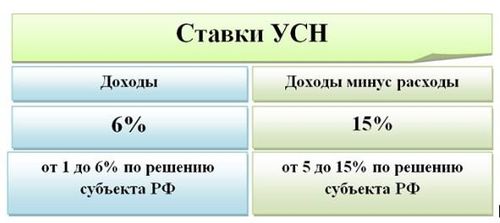

После определения базы налогообложения необходимо применить ставку налога, установленную для соответствующей категории предпринимателей. В случае УСН ставка налога составляет 6% от доходов предприятия.

3. Расчет суммы налога

Сумма налога по УСН рассчитывается как произведение базы налогообложения на ставку налога. Таким образом, если доходы предприятия за отчетный период составляют, например, 1 000 000 рублей, то налоговая обязанность будет составлять 60 000 рублей (1 000 000 * 0,06).

4. Учет льгот и особенностей налогообложения

В некоторых случаях предприниматели могут иметь право на применение льгот или особых условий налогообложения, которые могут повлиять на итоговую сумму налога. Такие льготы могут быть предоставлены, например, для определенных отраслей экономики или для предприятий, осуществляющих инвестиционную деятельность.

Таким образом, формула расчета налога по УСН включает в себя определение базы налогообложения, применение ставки налога, расчет суммы налога и учет особых условий налогообложения. Эта система налогообложения позволяет предпринимателям упростить процедуры учета и уплаты налогов, что способствует развитию предпринимательства и экономического роста.

Понятие "6 процентов" в системе УСН

Система упрощенной налоговой отчетности (УСН) является одной из форм налогообложения, предназначенной для упрощения процесса уплаты налогов для малых и средних предприятий. В рамках УСН установлен ряд преимуществ, включая сокращенные сроки и упрощенные процедуры налоговой отчетности.

Одним из важных аспектов системы УСН является возможность применения "6 процентов". Этот термин относится к специальному налоговому режиму, который позволяет снизить размер налоговых обязательств по налогу на прибыль для определенных категорий предприятий.

Под "6 процентами" подразумевается возможность уплаты налога на прибыль по ставке 6 процентов от оборота вместо обычной ставки налога на прибыль. Этот режим применим к организациям, которые удовлетворяют определенным критериям, установленным законодательством.

Критерии применения "6 процентов" в системе УСН:

- Объем годового дохода не превышает установленный порог, определенный для применения системы УСН.

- Организация не является публичным акционерным обществом.

- Отсутствие специального разрешения на применение упрощенной системы налогообложения, которое может быть предоставлено для отдельных отраслей и видов деятельности.

Если организация удовлетворяет этим критериям, она имеет право применять режим "6 процентов" и уплачивать налог на прибыль по ставке 6 процентов от оборота вместо обычной ставки налога на прибыль.

Применение "6 процентов" может быть выгодным для малых и средних предприятий, поскольку это позволяет существенно снизить налоговую нагрузку и уменьшить сложности ведения налогового учета. Однако необходимо тщательно оценивать выгоды и возможные риски применения этого режима, учитывая особенности деятельности и финансовое положение предприятия.

Кроме того, важно соблюдать все требования и условия применения режима "6 процентов", чтобы избежать возможных штрафов и налоговых претензий со стороны налоговых органов.

Таким образом, понятие "6 процентов" в системе УСН представляет собой специальный налоговый режим, который позволяет определенным категориям предприятий снизить налоговую нагрузку путем уплаты налога на прибыль по ставке 6 процентов от оборота. Этот режим может быть полезным для малых и средних предприятий, однако требует внимательного анализа и соблюдения всех условий применения.

Формула расчета налога по УСН с 6 процентами

Налоговая система Упрощённая Система Налогообложения (УСН) является одной из самых распространённых форм налогообложения для малого и среднего бизнеса в России. Эта система предоставляет предпринимателям ряд преимуществ, среди которых упрощённые процедуры по уплате налогов и сниженная налоговая нагрузка. Одним из ключевых параметров УСН является ставка налога, которая может варьироваться в зависимости от вида деятельности и оборота предприятия. В данном контексте, когда говорим о ставке в 6 процентов, имеем дело с определёнными условиями налогообложения.

Ставка налога в 6 процентов применяется к предприятиям, осуществляющим деятельность в сфере торговли, производства и предоставления услуг. Однако, следует учитывать, что для применения данной ставки существуют ограничения по объему годового дохода организации. В частности, для того чтобы воспользоваться ставкой 6%, сумма годового дохода предприятия не должна превышать определённый порог, который устанавливается законодательством.

Существует конкретная формула для расчёта налога по УСН с 6 процентами. Эта формула позволяет определить сумму налога, которую предприятие должно уплатить в бюджет в соответствии с применяемой ставкой. Рассмотрим эту формулу более подробно.

Формула расчета налога по УСН с 6 процентами:

- Определите сумму годового дохода вашей организации в соответствии с учетной политикой.

- Уточните, не превышает ли ваш годовой доход установленного законом порога для применения ставки в 6 процентов.

- Если ваш годовой доход укладывается в установленные рамки, то применяйте следующую формулу:

Налог = Годовой доход * 0.06

Где:

- Налог - сумма налога, которую необходимо уплатить в бюджет;

- Годовой доход - сумма дохода, полученная вашей организацией за отчётный период.

Подставив значения в эту формулу, вы сможете легко и быстро рассчитать сумму налога по УСН с 6 процентами для вашего предприятия.

Важно отметить, что налоговое законодательство может изменяться, и следует следить за последними обновлениями, чтобы быть в курсе изменений в налогообложении и корректно применять соответствующие ставки налога.

Таким образом, формула расчета налога по УСН с 6 процентами представляет собой инструмент, который поможет бизнесу определить свои налоговые обязательства и осуществить уплату налога в соответствии с применяемыми законодательством ставками.

Примеры расчета налога по УСН с использованием 6 процентов

Рассмотрим примеры расчета налога по УСН (упрощенной системе налогообложения) с использованием ставки 6 процентов. УСН предоставляет предпринимателям и организациям возможность упрощенного налогообложения при определенных условиях. Ставка налога в размере 6 процентов применяется к обороту предприятия.

Пример 1: Индивидуальный предприниматель

Индивидуальный предприниматель Александр осуществляет деятельность по продаже товаров и услуг. Ежемесячный оборот его предприятия составляет 500 000 рублей. Для расчета налога по УСН на основании ставки 6 процентов, необходимо умножить оборот на ставку.

Расчет:

- Оборот предприятия: 500 000 рублей

- Ставка налога: 6%

Налоговая сумма:

500 000 * 0.06 = 30 000 рублей

Таким образом, Александр должен заплатить налог в размере 30 000 рублей за текущий месяц.

Пример 2: ООО "Развитие"

ООО "Развитие" занимается оптовой торговлей строительными материалами. Ежеквартальный оборот компании составляет 2 000 000 рублей. Для расчета налога по УСН на основании ставки 6 процентов, необходимо также умножить оборот на ставку.

Расчет:

- Оборот компании за квартал: 2 000 000 рублей

- Ставка налога: 6%

Налоговая сумма:

2 000 000 * 0.06 = 120 000 рублей

Таким образом, ООО "Развитие" должно заплатить налог в размере 120 000 рублей за текущий квартал.

Эти примеры демонстрируют простой и понятный расчет налога по УСН с использованием ставки в 6 процентов. Для предпринимателей и организаций, ведущих деятельность на УСН, важно правильно оценивать свой оборот и регулярно осуществлять уплату налога в установленные сроки.

Особенности учета расходов и доходов при применении формулы

Применение формулы расчета 6 процентов на упрощенной системе налогообложения (УСН) предполагает определенные особенности в учете расходов и доходов для предпринимателей. Эта система налогообложения применяется для юридических лиц и индивидуальных предпринимателей, у которых доходы за предыдущий календарный год не превысили установленный законодательством порог.

В контексте использования формулы расчета 6 процентов на УСН, особенности учета расходов и доходов выстраиваются в соответствии с требованиями налогового законодательства и методическими рекомендациями. Важно отметить следующие ключевые аспекты:

1. Учет доходов:

При использовании формулы расчета 6 процентов на УСН доходы предпринимателя определяются исходя из установленной нормы налогообложения. Это позволяет упростить процесс налогообложения и снизить его административные издержки. Однако важно правильно классифицировать и учитывать все виды доходов, включая основные доходы от основной деятельности, дополнительные доходы от внешних источников, а также другие поступления.

2. Учет расходов:

При расчете налоговой базы на основе формулы 6 процентов на УСН расходы предпринимателя также играют важную роль. Эффективное управление расходами позволяет оптимизировать налоговую нагрузку и повысить финансовую эффективность бизнеса. Важно учитывать все предпринимательские затраты, включая затраты на закупку товаров, оплату услуг, амортизацию основных средств, налоги, страховые взносы и другие операционные расходы.

3. Контроль и документирование:

Осуществление правильного учета расходов и доходов при применении формулы расчета 6 процентов на УСН требует строгого контроля и документирования всех финансовых операций. Это включает в себя ведение учета в соответствии с установленными стандартами бухгалтерского учета, подготовку и своевременное представление налоговой отчетности, а также сохранение всех необходимых документов и квитанций.

4. Анализ и оптимизация:

Для эффективного управления финансами и налоговой нагрузкой важно проводить систематический анализ доходов и расходов, а также оптимизировать бизнес-процессы в соответствии с требованиями налогового законодательства. Это позволяет выявлять потенциальные узкие места в финансовой деятельности и принимать меры по их устранению, что способствует повышению эффективности бизнеса и снижению налоговых рисков.

В заключении можно отметить, что правильное учет расходов и доходов при применении формулы расчета 6 процентов на УСН является ключевым аспектом успешного ведения бизнеса в условиях упрощенной системы налогообложения. Соблюдение всех требований и рекомендаций налогового законодательства, а также систематический контроль и анализ финансовых операций позволяют предпринимателям эффективно управлять своими финансами и минимизировать налоговые риски.

Практические рекомендации по применению формулы расчета 6 процентов

1. Понимание сути формулы

Прежде чем приступать к применению формулы расчета 6 процентов, необходимо полностью осознать суть данного метода расчета. Формула 6 процентов применяется для определения суммы налога на прибыль организаций, работающих на Упрощенной системе налогообложения (УСН).

2. Учет основных параметров

При применении формулы необходимо учитывать основные параметры, влияющие на расчет налога. Эти параметры включают в себя выручку от реализации товаров, работ, услуг (включая НДС), а также другие доходы, уменьшенные на величину расходов, не учтенных при исчислении налога в соответствии с законодательством РФ.

3. Тщательный анализ доходов и расходов

Для точного расчета налога по формуле 6 процентов необходимо провести тщательный анализ всех доходов и расходов организации за отчетный период. Это включает в себя доходы от основной деятельности, дополнительные доходы, а также все законно предусмотренные расходы.

4. Исключение неподходящих расходов

Следует отметить, что не все расходы могут быть учтены при расчете налога по формуле 6 процентов. Например, расходы на приобретение основных средств или на уплату процентов по кредитам не подлежат учету при данном методе расчета налога.

5. Правильный выбор налоговой ставки

Важным аспектом при применении формулы 6 процентов является правильный выбор налоговой ставки. В зависимости от вида деятельности и других факторов организация может применять разные ставки налога на прибыль, исходя из законодательства.

6. Учет особенностей деятельности

При расчете налога по формуле 6 процентов необходимо учитывать особенности деятельности организации. Например, для некоторых видов деятельности могут предусматриваться особые правила и условия налогообложения.

7. Соблюдение законодательства

Важно соблюдать все требования законодательства при применении формулы расчета 6 процентов. Нарушение законодательства может привести к штрафам и другим негативным последствиям для организации.

8. Регулярное обновление данных

Для точного и актуального расчета налога по формуле 6 процентов необходимо регулярно обновлять данные о доходах и расходах организации. Это позволит избежать ошибок и минимизировать риски.

9. Консультация специалистов

В случае сомнений или необходимости получения дополнительной информации рекомендуется обращаться за консультацией к квалифицированным специалистам в области налогообложения. Это поможет избежать ошибок и обеспечить правильное применение формулы 6 процентов.

10. Внимательное следование инструкциям

Наконец, для успешного применения формулы расчета 6 процентов необходимо внимательно следовать инструкциям и рекомендациям, представленным в налоговом законодательстве и методических материалах.

Правильное применение формулы расчета 6 процентов является важным аспектом налогового учета для организаций, работающих на Упрощенной системе налогообложения. Соблюдение указанных рекомендаций позволит избежать ошибок и обеспечить корректный расчет налога на прибыль.