Ваш успех начинается с правильной бухгалтерии!

Познакомьтесь с экспертными советами и практическими решениями для эффективного ведения дел.

Бухгалтерия без головной боли!

Оптимизируйте учёт с нами.

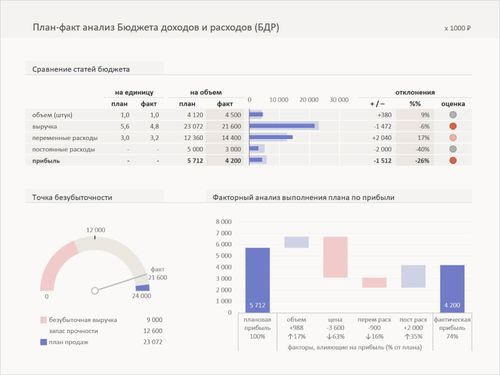

Переменные расходы в балансе строка

Анализ переменных расходов

Переменные расходы в балансе представляют собой важный аспект финансовой стратегии организации. Эти расходы являются теми, которые меняются в зависимости от объема производства или уровня активности компании. Они могут включать в себя затраты на сырье и материалы, трудовые расходы, комиссии, расходы на доставку и многое другое.

Анализ переменных расходов позволяет руководству и финансовым аналитикам лучше понять структуру затрат компании и оптимизировать их для повышения эффективности бизнес-процессов. Ниже представлен подробный анализ основных компонентов переменных расходов:

1. Затраты на сырье и материалы

Этот компонент переменных расходов включает в себя затраты на закупку сырья и материалов, необходимых для производства товаров или предоставления услуг. Важно анализировать динамику изменения цен на сырье и материалы, а также искать возможности снижения затрат путем поиска альтернативных поставщиков или использования более эффективных технологий производства.

2. Трудовые расходы

Этот компонент включает в себя затраты на оплату труда сотрудников, занятых в производственном процессе или обслуживании клиентов. Анализ трудовых расходов включает в себя оценку производительности персонала, оптимизацию штатного расписания, внедрение систем мотивации и повышения эффективности труда.

3. Комиссии и проценты

Этот компонент включает в себя комиссии, уплачиваемые посредникам или агентам за продажу товаров или услуг, а также проценты по кредитам или займам. Анализ комиссий и процентов позволяет определить эффективность каналов продаж и использование финансовых ресурсов компании.

4. Расходы на доставку

Этот компонент включает в себя затраты на доставку готовой продукции или оказание услуг клиентам. Анализ расходов на доставку помогает оптимизировать логистические процессы, выбирать оптимальные маршруты доставки и минимизировать затраты на транспортировку товаров.

В целом, анализ переменных расходов является важным инструментом для оптимизации финансовых ресурсов компании и повышения ее конкурентоспособности на рынке. Понимание структуры и динамики переменных расходов позволяет руководству принимать обоснованные решения по управлению затратами и повышению эффективности бизнес-процессов.

Эффективное управление переменными расходами

Управление переменными расходами является ключевым аспектом обеспечения финансовой стабильности и эффективности деятельности любой организации или домашнего бюджета. В данном разделе мы рассмотрим основные принципы и методы эффективного управления переменными расходами, которые помогут достичь оптимального баланса между расходами и доходами.

Анализ и классификация расходов

Первым шагом к эффективному управлению переменными расходами является их анализ и классификация. Необходимо систематически проводить анализ всех расходов и выявлять их природу: фиксированные или переменные. Фиксированные расходы остаются постоянными в течение определенного периода времени, в то время как переменные могут изменяться в зависимости от различных факторов.

После классификации расходов необходимо определить их приоритетность и значимость для достижения целей организации или семейного бюджета. Это поможет сосредоточить усилия на оптимизации тех расходов, которые имеют наибольшее влияние на финансовое состояние.

Планирование и установление бюджета

Эффективное управление переменными расходами невозможно без разработки и строгого соблюдения бюджета. Планирование бюджета позволяет определить ожидаемые расходы на определенный период времени и выделить необходимые ресурсы для их покрытия.

При установлении бюджета необходимо учитывать как фиксированные, так и переменные расходы, а также оставлять небольшой запас на случай неожиданных расходов или изменений в экономической ситуации.

Контроль и анализ результатов

Контроль за переменными расходами является ключевым этапом управления. После установления бюджета необходимо регулярно отслеживать и анализировать фактические расходы и сравнивать их с плановыми значениями.

В случае выявления отклонений необходимо принимать меры по их коррекции. Это может включать в себя пересмотр бюджета, оптимизацию расходов или поиск дополнительных источников доходов.

Оптимизация и сокращение издержек

Для достижения эффективного управления переменными расходами необходимо постоянно стремиться к оптимизации и сокращению издержек. Это может включать в себя поиск более выгодных условий поставщиков, рационализацию процессов, внедрение новых технологий или применение методов управления затратами.

Кроме того, важно поощрять культуру экономии и ответственного потребления среди сотрудников или членов семьи, что способствует более эффективному использованию ресурсов и снижению переменных расходов.

Инвестирование в развитие и рост

Наконец, эффективное управление переменными расходами предполагает не только сокращение издержек, но и инвестирование освободившихся ресурсов в развитие и рост организации или семейного бюджета. Это может включать в себя инвестирование в образование и профессиональное развитие, модернизацию оборудования или запуск новых проектов.

В итоге, эффективное управление переменными расходами требует систематического подхода, внимательного анализа и постоянной оптимизации. Соблюдение принципов управления переменными расходами поможет достичь финансовой устойчивости и успешного развития как для бизнеса, так и для домашнего бюджета.

Определение переменных расходов

Переменные расходы – это те расходы, которые изменяются в зависимости от объема производства или объема услуг, предоставляемых организацией. Эти расходы непосредственно связаны с производством товаров или услуг и изменяются пропорционально изменению объема производства. Они включают в себя затраты на материалы, труд и другие ресурсы, которые используются непосредственно в процессе производства.

Определение переменных расходов является важным шагом для оценки эффективности бизнеса и планирования его дальнейших действий. Понимание того, какие расходы являются переменными, позволяет более точно прогнозировать издержки и принимать обоснованные решения по управлению ресурсами.

Переменные расходы могут включать в себя следующие элементы:

- Затраты на сырье и материалы: Это расходы на покупку материалов, необходимых для производства товаров или предоставления услуг. Они могут изменяться в зависимости от объема производства, так как чем больше товаров производится, тем больше материалов требуется.

- Трудовые затраты: Это расходы на оплату труда работников, занятых в производственном процессе. При увеличении объема производства необходимо нанимать больше рабочей силы, что приводит к увеличению трудовых расходов.

- Энергозатраты: Включают в себя расходы на энергию, необходимую для работы оборудования и производства товаров. При увеличении производственной активности эти расходы также могут увеличиться.

- Затраты на транспортировку и доставку: При увеличении объема производства может потребоваться больше затрат на транспортировку готовой продукции к клиентам или на доставку сырья и материалов на производство.

- Затраты на упаковку: Если товары требуют упаковки перед отправкой клиентам, затраты на упаковочные материалы могут изменяться в зависимости от объема производства.

Важно отметить, что переменные расходы могут быть управляемыми и неуправляемыми. Управляемые переменные расходы поддаются контролю и могут быть изменены с целью оптимизации затрат. Например, компания может принять меры по сокращению расходов на материалы или оптимизации использования рабочей силы. В то время как неуправляемые переменные расходы зависят от внешних факторов, которые организация не может контролировать напрямую. Например, изменения цен на энергию или транспортные услуги.

Таким образом, определение переменных расходов играет ключевую роль в финансовом управлении организацией. Это позволяет более точно оценить структуру затрат, выявить области, где можно сэкономить, и разработать стратегии для оптимизации производственных процессов.

Факторы, влияющие на переменные расходы

Переменные расходы в балансе строки представляют собой значительную часть финансовой структуры любого предприятия или организации. Они являются тем элементом затрат, который изменяется в зависимости от объема производства или предоставляемых услуг. Эти расходы могут быть подвержены воздействию различных факторов, которые следует учитывать при анализе и управлении финансовыми потоками предприятия. Рассмотрим основные факторы, влияющие на переменные расходы:

1. Объем производства или услуг

Один из основных факторов, определяющих переменные расходы, - это объем производства или объем предоставляемых услуг. С увеличением объема производства или предоставляемых услуг обычно увеличиваются и переменные расходы. Это связано с тем, что с увеличением объема требуется больше ресурсов, материалов, рабочей силы и других переменных затратных элементов для производства или предоставления услуг. Поэтому объем производства или услуг является ключевым фактором, который следует учитывать при планировании и прогнозировании переменных расходов.

2. Цены на ресурсы и материалы

Цены на ресурсы и материалы также оказывают значительное влияние на переменные расходы предприятия. Поскольку переменные расходы включают в себя стоимость используемых ресурсов и материалов, изменение их цен может привести к изменению общего уровня переменных расходов. Например, повышение цен на сырье или энергоресурсы может увеличить переменные расходы предприятия, даже при неизменном объеме производства или услуг. Поэтому учет изменения цен на ресурсы и материалы является важным аспектом управления переменными расходами.

3. Технологические инновации и автоматизация производства

Внедрение технологических инноваций и автоматизация производства могут также оказать влияние на переменные расходы предприятия. Хотя внедрение новых технологий может сопровождаться начальными инвестициями и переменными затратами, в долгосрочной перспективе это может привести к снижению переменных расходов за счет повышения эффективности производства, сокращения времени производства и снижения затрат на рабочую силу. Поэтому учет технологических изменений и автоматизации производства является важным аспектом стратегии управления переменными расходами.

4. Сезонные факторы и цикличность спроса

Сезонные факторы и цикличность спроса могут оказывать существенное влияние на переменные расходы предприятия, особенно в отраслях, где спрос подвержен сезонным колебаниям или цикличным изменениям. Например, предприятия в сфере туризма или розничной торговли могут столкнуться с сезонным увеличением спроса на определенные периоды времени, что может потребовать дополнительных переменных расходов на ресурсы, рабочую силу и маркетинговые мероприятия. Поэтому учет сезонных факторов и цикличности спроса является важным аспектом планирования и управления переменными расходами в таких отраслях.

5. Конкурентная среда и ценообразование

Конкурентная среда и стратегии ценообразования также могут оказывать влияние на переменные расходы предприятия. В условиях жесткой конкуренции предприятия могут вынуждены снижать цены на свои товары или услуги, что может привести к необходимости сокращения переменных расходов для поддержания прибыльности. Это может включать в себя поиск способов оптимизации производства, снижение затрат на рекламу и маркетинг, а также сокращение издержек на дистрибуцию и логистику. Поэтому анализ конкурентной среды и разработка эффективных стратегий ценообразования играют важную роль в управлении переменными расходами предприятия.

В заключении, переменные расходы в балансе строки являются важным элементом финансовой

Стратегии сокращения переменных расходов

Переменные расходы представляют собой значительную часть баланса строки для многих организаций. Они могут быть изменчивыми и зависеть от различных факторов, таких как изменения в рыночных условиях, сезонные колебания спроса или даже внутренние операционные процессы. Для того чтобы обеспечить финансовую стабильность и улучшить общую эффективность бизнеса, необходимо разработать стратегии по сокращению переменных расходов.

1. Анализ структуры переменных расходов

Прежде чем приступать к разработке конкретных стратегий, необходимо провести тщательный анализ структуры переменных расходов. Это позволит выявить основные компоненты, которые оказывают наибольшее влияние на общие затраты. Например, можно выделить переменные расходы на сырье и материалы, транспортные и логистические расходы, расходы на трудовые ресурсы и т.д.

2. Оптимизация производственных процессов

Одним из ключевых способов сокращения переменных расходов является оптимизация производственных процессов. Это включает в себя улучшение эффективности использования сырья и материалов, сокращение времени цикла производства, оптимизацию запасов и т.д. Применение современных технологий и автоматизации процессов также может значительно снизить переменные затраты.

3. Негативный контроль затрат

Для эффективного сокращения переменных расходов необходимо внедрить систему негативного контроля затрат. Это означает установление строгих бюджетов и контроль за расходами в реальном времени. Менеджеры должны иметь возможность отслеживать и анализировать затраты в различных областях бизнеса и принимать меры по их сокращению при необходимости.

4. Пересмотр поставщиков и цепочки поставок

Часто переменные расходы могут быть снижены путем пересмотра поставщиков и оптимизации цепочки поставок. Это может включать в себя поиск альтернативных поставщиков с более выгодными условиями, сокращение лишних промежуточных звеньев в цепочке поставок и установление долгосрочных партнерских отношений с ключевыми поставщиками.

5. Обучение и развитие персонала

Не стоит забывать о важности обучения и развития персонала для сокращения переменных расходов. Обученные и мотивированные сотрудники могут предложить ценные идеи и решения по оптимизации процессов и сокращению затрат. Инвестирование в обучение персонала может принести значительные результаты в долгосрочной перспективе.

В заключении, сокращение переменных расходов является ключевым аспектом финансового управления для многих организаций. Путем анализа структуры расходов, оптимизации производственных процессов, внедрения системы негативного контроля затрат, пересмотра поставщиков и инвестирования в обучение персонала можно достичь значительных экономических выгод и улучшить общую конкурентоспособность бизнеса.

Важность контроля переменных расходов

Контроль переменных расходов является ключевым аспектом успешного финансового управления для любого бизнеса или домашнего бюджета. В современном мире, где конкуренция становится все более острой, эффективное управление расходами играет определяющую роль в обеспечении финансовой стабильности и роста.

Уменьшение издержек: Одним из основных преимуществ контроля переменных расходов является возможность уменьшения издержек. Путем анализа и оптимизации переменных расходов бизнес может идентифицировать области, где можно сэкономить средства без ущерба для качества продукции или услуги.

Повышение эффективности: Контроль переменных расходов также способствует повышению эффективности производства или достижению целей в домашнем бюджете. Путем управления затратами на ресурсы, такие как сырье, труд и время, можно достичь большей производительности и результативности в рамках доступных ресурсов.

Принятие обоснованных решений: Знание и контроль переменных расходов позволяет принимать обоснованные и осознанные решения о распределении финансовых ресурсов. Это позволяет избегать ненужных трат и инвестировать средства в те области, которые наиболее перспективны для достижения поставленных целей.

Гибкость и адаптивность: Контроль переменных расходов придает бизнесу или домашнему бюджету гибкость и адаптивность к изменяющимся условиям рынка или жизненным обстоятельствам. Благодаря этому можно быстро реагировать на новые вызовы и возможности, не допуская излишних финансовых потерь.

Создание конкурентного преимущества: Эффективный контроль переменных расходов позволяет бизнесу снизить свои затраты и, следовательно, предложить конкурентные цены или улучшенные условия для клиентов. Это создает конкурентное преимущество на рынке и способствует привлечению большего числа клиентов.

Обеспечение финансовой устойчивости: Наконец, контроль переменных расходов играет важную роль в обеспечении финансовой устойчивости бизнеса или домашнего бюджета. Путем эффективного управления финансами и предотвращения излишних трат можно создать запасы и резервы на случай неожиданных ситуаций или экономических кризисов.

В целом, контроль переменных расходов является неотъемлемым элементом успешного финансового управления, который обеспечивает эффективное использование ресурсов, повышение конкурентоспособности и обеспечение финансовой устойчивости. Поэтому важно уделять должное внимание этому аспекту как в бизнесе, так и в личных финансах.